投稿日 : 2026年2月27日 最終更新日時 : 2026年02月25日

【コラム】M&Aにおける対象会社の不正リスクとその向き合い方

デューデリジェンス(DD)を徹底しても不正が存在する可能性を完全ゼロにはできません。買収前の予防策と買収後の回避策を組み合わせ、投資判断可能な水準までリスクを把握し、抑制できているか見極めることになります。

1.見えないリスクは残る

M&Aでは短期間で対象会社の実態を把握する必要があり、どれほど調査をしても見えないリスクが一定残ります。

近年では、複数の上場企業グループで不正や会計不備が表面化しています。

例えばKDDIでは子会社の不正な売上計上が長期間にわたり見抜けなかった事案が公表されました。また、ニデック(旧日本電産)では傘下の海外子会社で不適切な会計処理の疑いが発覚し、第三者委員会による調査が進められています。平時においても不正問題は存在します。

M&Aという文脈ではLIXILの事例がしばしば取り上げられます。

同社は2013年に水栓メーカーグローエを買収しましたが、その後、グローエ傘下の中国子会社で巨額の簿外債務や粉飾が発覚しました。M&Aに長けた企業でもこのような事態に直面することがあります。

これらは、不正はどこにあってもおかしくないことを示しています。M&Aの局面では、この見えないリスクが存在することを前提に、予防策と事後対策を組み合わせてリスクコントロールする姿勢が求められます。

2.事前予防:デューデリジェンス(DD)でリスクを可視化する

■DDの役割と期待できる効果

DDは財務・法務・税務などの観点から対象企業のリスクを把握し、買収価格や契約条件を調整するための重要なプロセスです。潜在リスクの早期発見により、意思決定の質を高めることができます。懸念点が見つかった場合には取引条件の調整、場合によって検討撤退などの対応につなげることもできます。

■DDの限界

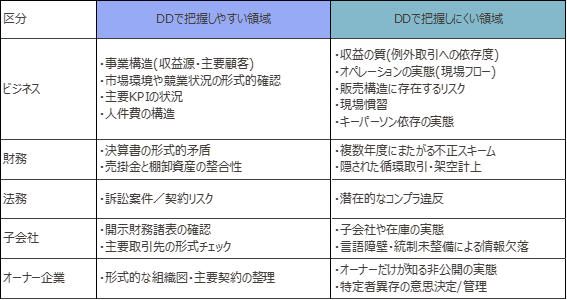

一方で、以下の理由からDDのみで不正リスクを完全に排除することは実務上困難です。

- 開示資料と相手の説明に依存し、隠された情報の把握は困難

- 対象会社自身が把握できていない不正は短期調査では見抜きにくい

- 実物確認の機会は限られ、目視・サンプル調査が中心

- グループ企業が多い場合、全てを詳細に調査するのは難しいことが多い

- 不正調査が目的ではなく、想定外がないかの短期調査が中心

図:DDで把握しやすい/しにくい領域の例

3.事後ヘッジ:M&A契約とPMIでリスク管理を補完する

■M&A契約によるヘッジ(表明保証・補償条項)

M&A契約では、表明保証や補償条項を設定し、DDで把握できなかった問題が後から発覚した際の保険とします。しかし、それらにも以下のような限界があります。

- 補償請求には立証が必要で時間とコストを要することがある

- 補償期間・金額に上限が設けられることがある

- 売主に資金力がなければ補償が実行されない場合がある

M&A契約は重要なリスク管理手段ですが、限界もある点に留意が必要です。

■PMIによる実効性の高い監視体制

DDでカバーできなかった領域や深度は、買収後のPMI(Post Merger Integration。統合プロセス)で補完されます。買収後早期の内部監査や、買い手グループの内部統制への組み込みを行うことは不正の早期発見に効果的です。

実際の実務オペレーションに触れることで初めて分かるリスクもあり、PMIは不正発見や不正抑止の面でも極めて重要なプロセスといえます。

4.まとめ

M&AではDDの限界から外からは把握しにくいリスクが一定残る可能性があります。その前提の下で、

- DDの水準(どこまで徹底するか)

- 契約条件(どこまでヘッジできるか)

- PMI設計(買収後どのように監視するか)

を総合的に設計する必要があります。

最終的には、どの範囲のリスクを許容し、どこまで備えるか、という経営判断(アクセルとブレーキのバランス)に行き着きます。

【スクエアコーポレートアドバイザリー株式会社について】

上場会社又は非上場会社の買収・売却・事業承継・出資・統合等に際し、助言及び実行支援を行っております。