投稿日 : 2026年2月4日 最終更新日時 : 2026年02月03日

【コラム】スタートアップ買収の背景

スタートアップ企業の買収は、近年のM&A市場において重要なテーマとなっています。特に上場企業を中心に買収件数は増加傾向にあり、技術獲得、新規事業開発、人材確保など、複数の戦略目的が重層的に絡み合っています。

1.スタートアップ買収が増加する市場環境

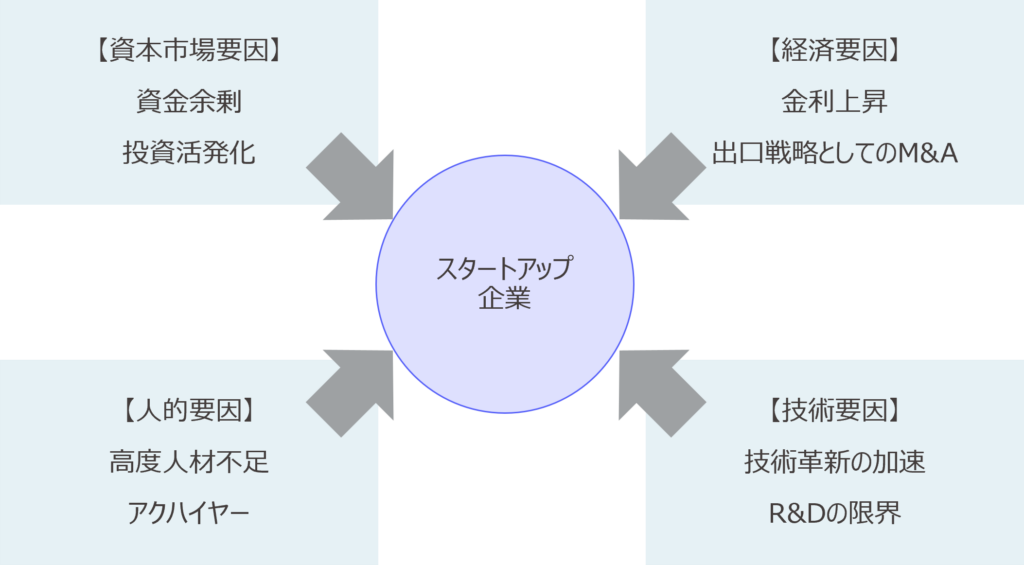

スタートアップ買収の増加には、複数の構造的要因が存在します。

第一に、技術革新のスピードの加速が挙げられます。特にITやAI関連の領域では技術進化が速く、既存企業が自社内の研究開発だけで市場変化に対応することが難しくなっています。技術の陳腐化リスクが高まる中、既にプロダクトや技術を持つスタートアップを買収することで、時間を短縮し競争力を確保する動きが強まっています。

第二に、資金調達環境の変動があります。金利上昇局面ではVCによる大型投資が減少し、スタートアップが次の成長ステージに進むための資金を確保しにくくなります。資金調達の不確実性が高まる中で、M&Aが現実的な出口戦略として選択されやすくなっています。

第三に、人材獲得競争の激化も影響しています。特にエンジニアやデータサイエンティストなどの高度人材は採用市場での競争が激しく、採用活動だけでは十分な人材を確保できない企業が増えています。スタートアップ買収によってチームごと取り込む「アクハイヤー」は、組織能力を短期間で強化する手段として注目されています。

さらに、世界的な資金余剰も背景にあります。企業やファンドは保有資金を成長が見込める企業に投資しようとしており、スタートアップはその投資先として魅力的な存在です。他方で、買収リスクや統合シナジーを慎重に検討しつつ、買い手候補者間の競争が激しい中で、いかに魅力的な買収条件を提示できるかが問われています。これが現在のスタートアップ買収市場の平均的な買い手の姿と言えます。

図:スタートアップ買収を取り巻く環境

2.買収目的

スタートアップ買収の背景には、買い手側の明確な戦略目的があります。

技術獲得としてのM&A

大企業がスタートアップを買収する最大の理由は、既存事業の競争力維持・強化のための技術獲得です。大企業は研究開発投資を継続しているものの、組織構造上、探索的な技術開発には限界があります。

一方、スタートアップは小規模ながらも高い専門性とスピードを持ち、技術の磨き込みや市場検証を迅速に行うことができます。こうした特性から、技術獲得を目的とした買収は合理的な選択肢となります。

新規事業開発の外部化

大企業の新規事業開発は、意思決定の遅さや既存事業とのコンフリクトにより成功確率が低いことが指摘されています。これに対し、スタートアップは市場ニーズを迅速に検証し、プロダクトを磨き上げる能力に優れています。

そのため、「自社でゼロから立ち上げるより、すでに市場適合性(PMF)を獲得したスタートアップを買収した方が合理的」と判断するケースが増えています。特にIT・AI領域では、既に構築された顧客基盤やプロダクトを取り込むメリットが大きくなります。

人材獲得(アクハイヤー)の戦略的価値

高度な専門性を持つ人材の獲得は、スタートアップ買収の重要な目的となっています。スタートアップは少人数ながらも優秀なチームを形成していることが多く、買収によってチームごと取り込むことで、短期間で組織能力を強化できます。また、既存組織に新しい文化やスピード感を注入する効果も期待されます。

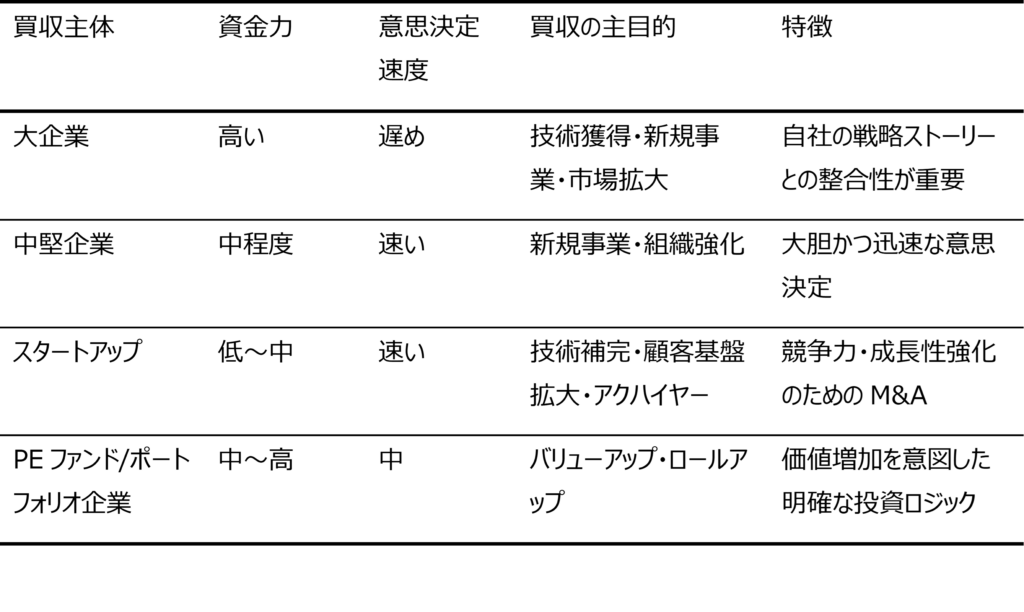

3.スタートアップを買収する企業の種類

スタートアップ買収の主体は多様化しており、主な買い手は以下の順で整理できます。

① 大企業

大企業は豊富な資金力を背景に、成長をお金で買うという発想でスタートアップ投資に取り込みます。単に儲かりそうだから投資するのではなく、自社の戦略ストーリーに沿っているかを重視する点が特徴です。

既存事業との補完性や中長期的な成長戦略との整合性が重要視されます。

② 中堅企業

中堅企業は大企業ほどの資金力はないものの、経営者の判断で大胆かつ迅速な意思決定ができる点が強みです。また、買収後にスタートアップが組織内で存在感を発揮しやすく、事業推進のスピードが落ちにくいという特徴があります。

③ スタートアップ

近年では、スタートアップが同業他社を買収するケースも増えています。特にITやAI関連の領域では、プロダクト機能の補完や顧客基盤の拡大、人材獲得を目的とした買収が活発です。

自社で開発するよりも、既に市場で検証された技術やチームを取り込む方が時間とコストを節約できるためです。

④ PEファンド(実際にはポートフォリオ企業による買収)

PEファンド自体がスタートアップを買収することは一般的ではありませんが、ファンド傘下の企業(ポートフォリオ企業)が買収主体となるケースは増えています。

事業価値を高めたうえで再売却する「バリューアップ型」や、複数社を統合して規模を拡大する「ロールアップ戦略」など、明確な投資ロジックを持ちます。

図:買い手タイプ別の特徴

4.まとめ

スタートアップ企業が買収される背景には、技術獲得、新規事業開発、人材確保、資金調達環境の変化など、複数の要因が複合的に作用しています。買収主体も大企業、中堅企業、スタートアップ、PEファンド傘下企業など多様化しており、それぞれが異なる戦略目的を持っています。

世界的な資金余剰の中で、企業やファンドは成長が見込める企業への投資を積極的に検討する一方、買収リスクや統合シナジーを慎重に見極め、競争環境の中で魅力的な条件を提示する必要があります。

スタートアップ買収は双方にとって合理的な選択肢となり得ますが、戦略的整合性と実務的な検討が不可欠です。

【スクエアコーポレートアドバイザリー株式会社について】

上場会社又は非上場会社の買収・売却・事業承継・出資・統合等に際し、助言及び実行支援を行っております。