投稿日 : 2022年3月29日 最終更新日時 : 2022年10月03日

【解説】MBOのトレンド – 上場企業の非公開化

ある経済紙によればMBOの失敗は過去10件しかないとのことです。そのうちの多くが2021年以降に起きています。なぜ失敗が増えているのでしょうか?

1.MBOとは

MBOはM&Aの一種で、経営陣が自社を買収する取引です。

経営陣が投資ファンドや金融機関など外部から調達した資金で既存株主から自社株式を買い取るケースが一般的です。

2.MBOの目的

長期的な経営を目指すため

証券市場には短期的な業績や株価を求める株主も多数存在します。MBOによって非上場化することで、そのような株主の影響を避けることができます。

経営陣が株式を保有することによって、短期的な業績や株価を気にすることなく経営判断ができるのです。特に株価が低迷している上場企業では敵対的買収のターゲットとなることを避けるという効果も有ります。

経営不振で大きな方向転換が必要な時や、中長期での成長戦略を実行したい時にもMBOを行うことが有ります。

MBOによって経営陣が自由に経営できると思われがちですが、投資ファンドや金融機関などから資金調達を行った場合には投資ファンドや金融機関などによって経営が縛られます。資金の出し手を無視した経営ができる訳ではありません。

意思決定速度を上げるため

MBOによって株主数を減らせるため、意思決定のスピードが上がります。

「所有と経営の分離」がなされている大企業において株主は経営の専門家ではありません。そのため、経営の専門家ではない株主の意見を経営方針に反映させなければならなかったり、船頭が多くなって難しい判断ができなくなったりということが生じます。

MBOによって経営陣が株主となれば、スピーディーな意思決定が可能になります。

3.近年のMBOの失敗

近年、コロナ禍で事業の見直しが迫られていることや、東証の市場再編で上場維持基準に届かないことなどを理由に引き続きMBOがなされています。同時にMBOに失敗するケースも目立ち始めています。

買収条件に対して既存株主側がNOを突きつけること、又は市場株価が(他社による敵対的買収期待や経営陣による買収価格の引き上げ期待を織り込んでしまうため)高騰し、当初想定の買収価格ではMBOが成立しなくなっていることが原因です。

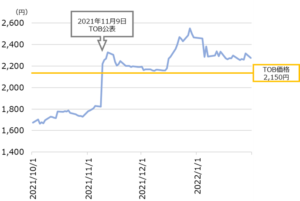

市場株価が高騰した一例です。片倉工業は、2022年1月にMBOを目的として会長及び社長が行っていたTOB(株式の公開買い付け)が成立しなかったと発表しました。株価がTOB価格の2,150円を上回って推移し、TOB成立に必要な応募が集まらなかったのです。

図:片倉工業の株価推移

既存株主側がNOを突きつけた事例としては、2021年2月にMBOを発表したサカイオーベックスが挙げられます。

TOB開始前のPBR(株価/1株当たり純資産)が1倍を大きく割っており、プレミアムが乗ったTOB価格(2,850円/株、引き上げ後3,000円/株)を用いてもPBR1倍に届かない水準でした。結果的にMBOは失敗に終わりました。最終的に同年9月に再度TOB(3,810円/株)を行い、MBO成立に至っています。

4.MBOのバリュエーション:プレミアム(株価への上乗せ幅)PBR

既存株主視点に立った時、TOBに応募するか否かの際に重要とされている判断指標は「プレミアム」と「PBR」です。その他に会社がMBOに賛同するか否かという点も重要です。

プレミアムが低ければ、TOBに応じるインセンティブは減少し、PBR1倍以下であれば、会社を解散させた方が良いのではないかとの議論が出やすくなります。

例えば、パイプドHDのMBO(失敗)では、TOB価格自体はPBR 3倍強の水準でしたが失敗に至りました。株価に対するプレミアムが2割台に留まったことで十分な応募が得られなかったと見られます。

光陽社のMBO(失敗)では、株価に対するプレミアムは比較的高い水準にありましたが失敗となりました。そのTOB価格はPBR 0.5倍という1倍を大きく下回る水準だったことが要因と見られます。

5.MBOにおける利益相反

MBOの価格が否定されやすい理由として、MBO特有の経営者と既存株主の利益相反関係が挙げられます。

MBOでは「株価を上げる」ことに責任を持つ経営陣が、「安く買いたい」立場であるM&Aの買い手に回るという構図があります。そのため、取引価格(TOB価格)が割安ではないかという疑念が生まれやすく、批判が生まれやすくなります。

6.証券取引所の開示規制

証券取引所においてはMBOにおける利益相反関係を強く意識しており、MBOに際して上場会社側に一定の開示規制を課しています。例えば以下のような事項を求めています(上場規程441条等)。

・公正性を担保するための措置の内容(弁護士アドバイザー名の開示を含む)

・判断するために参照した株式価値評価方法及び結果の具体的な開示

・算定機関の作成した算定書の取引所への提出

・会社側の意見表明を分かりやすく且つ具体的に記述すること 等

会社側の十分な情報を開示させた上で、その先の判断は個々の株主の判断(≒証券市場)に委ねるスタイルです。

7.まとめ

MBOは短期的な収益の悪化に左右されず、経営に必要な抜本的な改善ができる利点等があります。他方でその取引実行に際しては経営陣と既存株主の利益相反という難しい問題に直面します。既存株主や証券市場に理解の得られる取引条件でなければ失敗する可能性が有り、実際のそのようなケースも目立ち始めています。

【スクエアコーポレートアドバイザリー株式会社について】

上場会社又は非上場会社の買収・売却・株式売却・出資・統合等に際し、助言・支援を行っております。